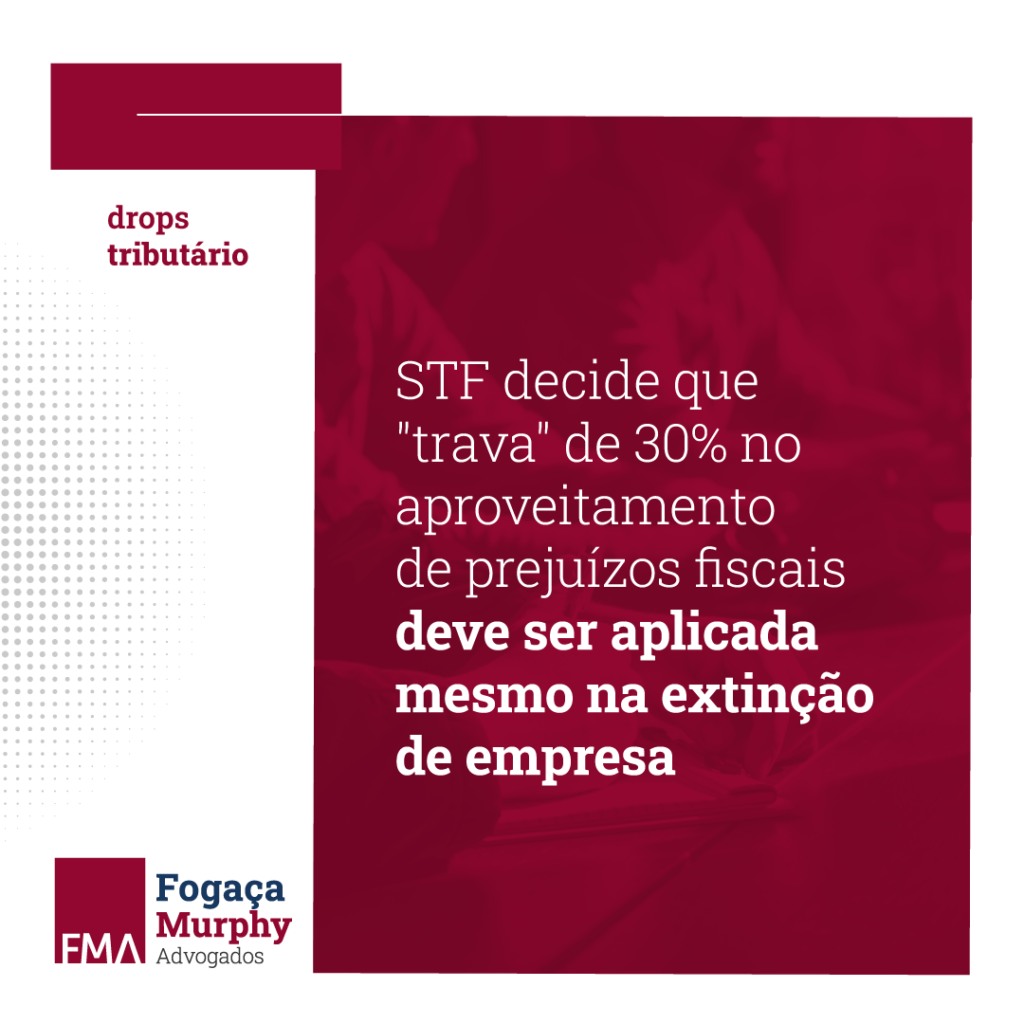

STF decide que “trava” de 30% no aproveitamento de prejuízos fiscais deve ser aplicada mesmo na extinção de empresa

A 2ª Turma do Supremo Tribunal Federal (STF) decidiu, por maioria de votos, que a “trava” de 30% para a compensação de prejuízos fiscais também se aplica aos casos de extinção de empresas, inclusive por incorporação, fusão ou cisão.

A “trava” já havia sido declarada constitucional pelo plenário do Supremo Tribunal Federal, em 2019 (Tema 117). No entanto, naquela oportunidade, o STF não se manifestou expressamente quanto à aplicação da decisão à extinção de empresas.

No RE 1357308, recentemente julgado na 2ª Turma, ficou decidido que a “trava” de 30% se aplica também na extinção de empresas, limitando a utilização de prejuízos fiscais para reduzir o valor do lucro tributável e, consequentemente, dos tributos incidentes sobre o lucro (Imposto sobre a Renda e Contribuição Social sobre o Lucro Líquido).

A decisão proferida no RE 1357308 não possui efeito vinculante; porém, poderá servir de precedente para os demais julgamentos pendentes nas instâncias inferiores.

Ressalta-se que as discussões sobre o tema ainda não estão encerradas. Tramita, na 1ª Turma do STF, análise de outro caso que trata do assunto em tema de repercussão geral.